作者:中國平安資產管理(香港)有限公司股票投資主管車強

上週五中國證券監督管理委員會 (「中證監」)公佈五條優化措施支持資本市場對港合作,針對滬深港通進一步擴容,尤其是放寬「ETF通」合資格產品範圍,有機會引入更多新資金,為港股帶來難得的喜訊。

此舉被市場視為「及時雨」,這場「及時雨」的背後卻可謂是一場曠日持久的「旱災」:外圍美國通脹高燒不退,降息預期大幅延後,十年期美債孳息率已重返高位。內地經濟環境及企業經營復蘇未明朗,儘管首季度國內生產總值(GDP)按年增長5.3%高於預期(來源:國家統計局),也並未顯著提升市場信心。香港市場過去一年IPO上市公司僅70家,比2022年減少19家,而今年首季更只有12宗IPO,融資47億港元(來源:香港聯交所),全球排名跌至第十。

加之近期中東局勢硝煙再起,短期內投資者避險情緒愈加濃厚,即便是有政策利好也未必可力挽狂瀾,投資者亟需慎重考慮部署。香港市場上的高息股因其穩定的現金流回報,相對有韌性的股價表現,有助投資者在波動市場中抵禦風險,改善收益等特色,過去幾年來一直備受青睞,其中不少亦已積累相當升幅。在目前階段,我們認為香港高息股中的擁有優質基本面,分紅比例高的中資股投資價值正進一步凸顯。

AH折讓推高H股股息率

近期,中證監宣佈了備受矚目的第三個「國九條」,前兩次正好分別是十年前和二十年前,公佈後均推動內地市場步入牛市。新《國九條》為資本市場再次做出長期規劃,重點提出「強化上市公司現金分紅的監管,加大對分紅優質公司的激勵力度,多措並舉推動提高股息率,增強分紅穩定性、持續性和可預期性,推動一年多次分紅、預分紅、春節前分紅,推動上市公司提升投資價值」。我們預計,基本面穩健、派息可觀的中資高息股在中長期內將持續受惠於新措施,更具投資價值。

目前兩地上市中國公司對應AH價格折讓持續擴大至歷史高位,令到高息股中H股的回報別具吸引力。截至上週末,中海油(00883.HK)和中移動(00941.HK)H股對A股的折讓都高達四成 ,四大銀行股的折讓也在三成左右。AH股的折讓令高分紅類H股現金股息率顯著高於A股,同時其低估值亦令投資風險進一步降低。

借助ETF實現高息股「大包圍」

高息股投資標的市場上數量不少,然而對於不想承擔個別選股風險,希望被動「食息」的投資者來說,通過聚焦該類股票的高息股ETF來「大包圍」也是不錯的選擇。事實上,主動性投資者甚至專業機構想要跑贏指數,多年來都十分困難。

表2:恆生指數及各大香港高息股指數自2022年末以來走勢對比

來源:彭博、中國平安資產管理(香港)有限公司

來源:彭博、中國平安資產管理(香港)有限公司

另一方面,上周中證監公佈五項措施支持資本市場對港合作後,交易所同日發出修訂《滬深港通業務實施辦法》的徵求意見稿,提出港股通方面,ETF納入門檻規模將由不低於17億港元降低到不低於5.5億港元,令可投資的ETF數目大大增加。考慮內地投資者對境外ETF一向有較大需求,相信正式細則公佈後,聚焦相關高息股的ETF也將迎來更多資金流入。

在選擇ETF產品時,投資者需留意同類型ETF之間總回報差異可以頗大,這通常是由於ETF所追蹤指數的選股方法和策略的不同導致。同時,投資者們亦須關注基金管理人派息政策差異,部分基金管理人為維持高派息率,會採用從資本中分派股息的做法,導致本金減少,影響投資者實際獲得的回報。

(本文內容並非投資要約。投資涉及風險,投資產品之價格可升亦可跌。基金及股票派息率並不保證,過往派息收益並非未來派息的指引,派息可從資本中支付。)

(文章原載於《香港經濟日報》- 名家觀點,2024年4月25日))

作者:中國平安資產管理(香港)有限公司股票投資主管車強

投資大師巴菲特今年初曾在致股東信中強調,股市投資者應該更重視公司長期利潤,重視股票派息。大半年過去,港股市场波動調整,經濟持續受高通脹考验,在極具不確定性環境中,高息股仍是較為明顯的投資機遇之一。

講到「食息」,部分投資者過往會通過買入本地高息股收息,對於不願承擔選股風險,或時間有限,希望被動「食息」的投資者來說,通過高息股ETF來「大包圍」是不錯的選擇。事實上,主動型投資機構想要超越基準,多年來一直是艱巨的挑戰。根據晨星公司統計,今年迄今為止,29隻中國股票基金中僅有3隻跑贏了MSCI中國指數。

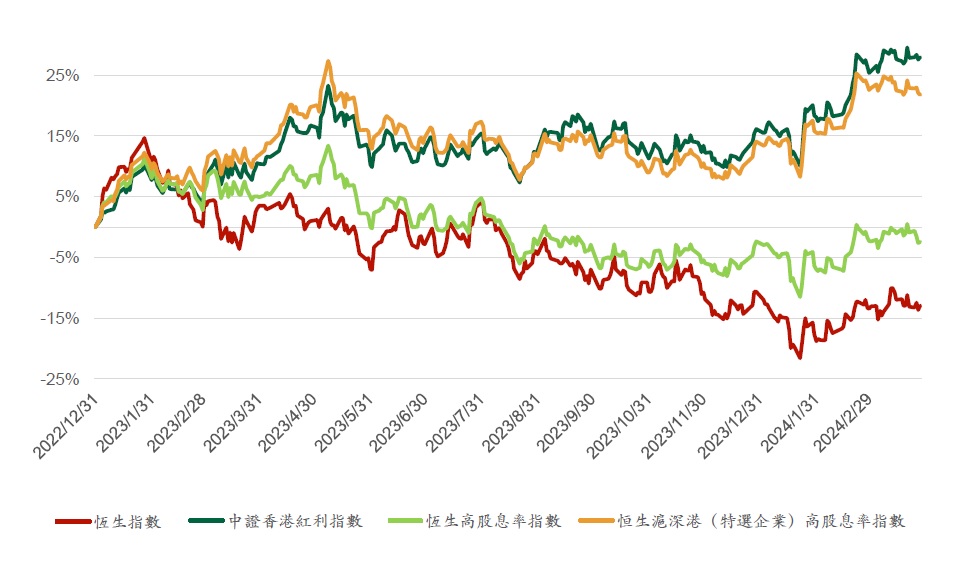

高息股指回報差異大

不過投資者也需要留意,同樣是聚焦高息股的指數,回報亦可能相距甚遠。譬如中證港股紅利指數今年截至7月31日以來升幅高達15.4%,但同一時期恆生高股息率指數升幅僅為4.78%。作為對比,同樣七個月中,恒生指數錄得4.22%的升幅。

圖:中證香港紅利指數、恆生高股息率指數、恆生指數今年前7個月表現(總回報)

來源:彭博、中國平安資產管理(香港)有限公司

同樣是關注港股高息股的指數,為何在回報存在如此差異?其實這是由不同指數選股標準導致。恆生高股息率指數以香港本地高息股為主,中證香港紅利指數則採用流動性、公司規模標準來篩選,主要由流動性佳的內地大盤股公司組成,正覆蓋了今年五月起在A股港股同時引發追捧的「中特估」股票(指中證監提出的「中國特色估值體系」),聚焦於中資公用事業、能源、金融服務、電信等行業。

「中特估」企業普遍具有穩定的高派息比率、高現金流、低估值特征。同時,這些企業所在行業均是對中國經濟關鍵的、壟斷性的行業。隨著地產行業持續低迷,新經濟行業存在高風險,未來幾年中國經濟需要「穩增長」,關鍵行業的央企、國企顯然已經成為當前最主要的發力點。政策支持下,「中特估」企業PB和ROE的提升前景可觀,近日中央政治局會議政策相繼落地,「中特估」也開始進入業績提升階段,有望展開新一輪價值重估。

兼顧派息和企業價值

事實上,提升企業ROE、投資者回報已成為全球各主要市場一個長期趨勢。最為推崇「價值投資」的巴菲特近期一大動作就是公告大幅增持日本股票,引爆外資投資日本股市潮流,究其原因,也要歸結到日本監管機構年初以來一系列提升企業價值、改善股票回報的努力。今年至今,日經指數已經累積上漲約22.78%。(來源:彭博)這一波行情也被投資者戲稱為「日特估」。

同樣以價值投資來看,港股上市的中資龍頭在企業管理、財務透明度等方面價值優勢也顯著超越A股股票。無論從長期投資,持續獲得現金紅利的角度,還是在即將到來的財報季,關注企業回報提升,借助ETF來佈局一眾「中特估」都是值得考慮的選擇。

關注成交量及派息政策

除了關注指數篩選具體標準之外,投資者也須留意ETF本身的流動性,不夠活躍的ETF可能為投資帶來流動性風險。ETF投資組合內所持證券本身的流動性同樣是需要考慮的因素,如果組合內證券市值和流動性較高,亦會令ETF具備較高的流動性。

此外,基金管理人派息政策也存在差異,部分基金管理人為維持高派息率,會採用從資本中分派股息的做法,導致本金減少,影響投資者實際獲得的回報。

(文章原載於《信報財經新聞》- 財富管理,2023年8月21日)

中國平安資產管理(香港)量化人工智能投資聯席負責人 李偲

近期人工智能模型ChatGPT風頭一時無兩,不但能夠模擬人類語言習慣對答如流,更在文學寫作、編寫程序、數據檢索等方面表現優異。有不少用戶都嘗試向它詢問投資趨勢或股票走向,雖然ChatGPT的回答偏於保守,而且數據僅截至2021年,但也往往能展示出合理、嚴謹的分析思路,令人好奇它會否有朝一日變身「投資專家」?

先講結論——當然會,而且已經開始。事實上,2017年由谷歌創立的GPT模型(Generative Pre-trained Transformer)近年已推動人工智能(AI)機器學習技術出現劃時代的跨越。此前,機器學習的神經網絡模型更偏重於順序或說時序(sequence),2017年的論文《Attention is All You Need》提出了Transformer這一全新的模型,在此基礎之上,人工智能將重點轉向針對語境(Context)的學習,令其對人類思維的模擬出現突破性進展。

在過往,人工智能的關注焦點在於先後、因果等順序(sequence)上,例如語言的語法順序。然而,真實生活中語言非常靈活,未必嚴格遵循語法順序,常常導致人工智能難以分辨其真實含義,給出令人啼笑皆非的回應,甚至一度被嘲笑為「人工智障」。對此,Transformer模型則將文本打亂拆分為不同層次、片段,從其相互關聯性的角度去研究文本含義。這種學習方法令人工智能對內容的理解大大加深,真正從語境(Context)角度精確地學習相關內容,並且不局限於順序(Sequence),而能用多種方式靈活表達。這種學習模式也和人類的真實學習模式更加接近。

GPT模型的另一重點是Pre-trained(預訓練),其中獨特的訓練方式是ChatGPT成功的關鍵,也是OpenAI的核心技術。OpenAI的人工智能模型首先運用互聯網尤其是社交網絡中的大量數據來訓練,在此基礎上再用更加精美、嚴謹的文本進行強化學習(Reinforcement Learning)并逐漸糾正學習中的錯誤,持續微調,最終成就了今日ChatGPT對答如流的優異表現。

那麼,這種新型人工智能技術對於投資有甚麼意義呢?我們都知道,投資和人類語言一樣高度靈活,並不完全遵循先後、因果順序(Sequence),另一個相似之處,則是同樣受到「語境」(Context)——市場宏觀環境、規律的影響。一隻股票的未來走勢未必能從其自身圖形走勢上判斷,但與大市走向、不同類型股票走向、市場輿情等宏觀環境因素有很大關聯。人工智能通過巨量的數據,多層次、多方位地學習,對於投資趨勢的預測和概率因而可以達到相當高的水準。

事實上,自從2020年開始,GPT技術已經被金融機構用於眾多領域人工智能模型的訓練,部分頂尖對沖基金已大量運用此類技術篩選股票投資標的,我們同樣在兩年前已將該技術應用於股票量化投資。過去兩年中,新冠疫情多次引發市場大幅波動,市場上不少人工智能量化基金卻走勢穩健,穩定性遠遠超過傳統基金。

至於ChatGPT,其創始人團隊其實也擁有相當豐富的股票交易背景,儘管至今它還對預測投資問題三緘其口,但恐怕亦不排除其團隊後期會推出一個ChatGPT的「投資專用版」,再次令大眾驚艷。相信人工智能GPT技術的不斷發展,必將帶來一場席捲金融業的深刻變革,未來能夠融合金融和科技精英人才,駕馭新興科技的金融機構,將有望在變革中脫穎而出。

(文章原載於《香港經濟日報》- 名家觀點,2023年2月22日)

The Economist Intelligence Unit (The EIU) recently released its Asia-Pacific ESG research report "Sustainable and actionable: An ESG study of climate and social challenge for Asia". Chi Kit Chai, head of capital markets and chief investment officer for Ping An of China Asset Management (Hong Kong) was interviewed for this report. The EIU interviewed 14 executives at asset-owner firms, regulatory bodies and finance professionals at academic or advisory organisations, including Eddie Yue, Chief Executive of Hong Kong Monetary Authority, and Stefen Shin, Principle investment officer for Capital Markets of Asian Investment Bank.

The report explores actions to promote ESG investment and environmental protection in Asia from the perspectives of development and obstacles, regulatory incentives, and differences in data, standards, and methodologies. From consensus, to address the urgency of climate change there is a need to mobilize the entire bond market. In the report, Mr. Chai contributed his expert opinions and analysis around China green bond market and responsible investments in Asia.

As a pioneer in promoting ESG in Asia, Ping An became a signatory of the United Nations-supported Principles for Responsible Investment (PRI) in 2019. Ping An implemented its responsible investment policy framework at group level, incorporating ESG criteria in Group-wide investment activities in areas of concern in capital markets. These cover business codes of conduct, corporate governance, responsible investment, sustainable insurance, information security, artificial intelligence governance, sustainable supply chains and the 2030 UN Sustainable Development Goals.

As the main overseas asset management arm of Ping An, China Ping An Asset Management (Hong Kong) joined the Climate Bonds Initiative (CBI) partnership program in March 2020, and it is the first Chinese asset manager and the first institutional investor from Asia to become Climate Bonds Partner.

Regarding the role played by Asian asset owners in green investments, Mr. Chai points out to The Economist that "Each dollar spent on green projects in China has a much bigger impact on the environment than the same dollar spent in some developed countries". Mr. Chai also explained that the speed of global asset allocation into the China green bond market has been slow, the China's green-bond allocation often ranges from 0-3% of what would be typical in developed-market ESG fixed-income portfolios. "Even the most seasoned ESG investors in developed markets are generally underweight or unexposed in China green bonds," he says.

Mr Chai raises similar concerns for why global investors have little exposure to the Chinese green bond market: inconsistent green definitions; uncertainties around reporting and inadequate monitoring of proceeds from issuance; a general lack of experience in investing in China's onshore bond market; and non-inclusion of Chinese bonds in major global fixed-income indices. Although, he noted that the latter is dissipating as major benchmarks have started partial inclusion.

The lack of common taxonomy in "green investment" is one of the main obstacles to the development of ESG investment in Asia. Mr. Chai points out that the absence of any overarching taxonomy—meaning there are difficulties in determining what exactly "green" denotes, has always been a question with institutional investors.

Click to view the EIU report:

It is well known that the illness now referred to as COVID-19 was first identified in China's Wuhan Province. While the pandemic has since swept around the world, leaving many of us in lockdown, signs are emerging that China is already in a position to begin relaxing some of the restrictions that were put in place in an effort to contain the spread of the virus. The present situation begs one huge question: what lessons can Western governments, citizens and investors learn from China's experience?

Through our unique partnership with the Hong Kong-based asset management arm of the Chinese insurance, finance and technology giant Ping An Group, we are pleased to present this recording of a recent interview with Ping An's Vincent Che, manager of the Merian China Equity Fund, in which he shares some fascinating insights on the evolving situation.

Webcast: https://www.brighttalk.com/webcast/5649/397431

作者:中國平安資產管理(香港) 柴志傑 李偲

人工智能(AI)技術在過去一兩年間飛速發展,已成為了許多產業不可或缺的部分。尤其是新年以來嚴峻的新冠疫情中,從社區管理、病徵篩查、快速檢測,到病毒傳播模型的估算,新型藥物的開發……許多人突然發現,處處都見到人工智能的身影。

儘管技術已經越來越普及,但大部分普通民眾對人工智能的感覺依然神秘。比如不少人認為人工智能就是機器學習,這是個不準確的印象。人工智能解決的問題是機器如何可以像人類一樣適應變化,學習,理解和推理的全方位領域,而作為人工智能的一個類別,機器學習主要聚焦在人工智能這一系列目標中「學習能力」方面的研究。

在全球金融投資領域,各種演算法模型經過多年來業界積極的研究、試驗,也已逐漸開始成為行業領先的投資機構中量化投資業務的新引擎,而「機器學習」則由於其特殊的演算法優勢,成為投資領域最具潛力的新星。

人腦和傳統量化模型的陷阱

雖說是「學習如何像人一樣學習」,其實機器學習的能力和長處其實與人類大腦非常不同,與人類通過資料統計來尋找規律的傳統方法也有很大差異。

人類大腦的一大優勢在於抽象概念,但同時人腦對於概念的理解和判斷往往是模糊的,難以準確量化。這就導致了實際投資中,投資者會陷入「人腦的陷阱」。例如,目前人工智能在投資中用途最常見的是在股票的量化投資中挖掘「因數」。譬如所有投資者都耳熟能詳的「價值股」,大多數基金經理乃至較資深的投資者,都能夠說到股價與市盈率(P/E)、市淨率(P/B)以及股息(dividend)之間存在一定關係。然而如果要進一步精確描述這些「關係」是如何動態結合,其權重分配如何量化,如何作為一個具有統計學意義的投資依據來用,人腦就很難做到了。

更加困難的是,如果要做到「精確描述」,就要加上時間變數,因為在不同的市場狀況下,價值股的描述很可能截然不同,如此多維度的準確描述人腦就更加難以勝任了。然而這卻正正是機器學習的長處,機器學習的演算法不但能夠十分精確和細緻地描述這一抽象概念,更可以不斷隨著市場的時間性變化去即時調整其定義中不同變數的權重,以更加精確的標準來篩選「價值股」。

基於統計學的傳統量化投資模型,能夠通過統計、檢驗大量資料來解決配比權重的問題,但同時又容易陷入另一個陷阱,我們稱之為「線性模型陷阱」。這裡指的是傳統模型基於簡單的線性關係的假設往往是不準確的。例如當投資者考慮是否買入一檔股票時,「負債率」往往是區分好壞公司的重要考慮因素。然而,負債率並不是一個簡單的線性關係——公司的負債率過高,顯然有更大的破產風險;但是公司如果盈利能力正常的情況下,負債率過低則可能沒有充分利用資金的杠杆作用,對公司發展也是不利的。

在這種情況下,公司的盈利能力不錯,債務率適中,顯然才是最優選。這樣的例子在股票投資中不勝枚舉。如果使用統計學的線性模型,我們就會陷入建模不準確的境地,而機器學習的模型則大多是非線性的,就可以避免這個陷阱,更加準確地描述投資中的變數和收益之間的數學關係,找出最優秀的股票標的。

金融投資領域的機器學習

當然,機器學習在股票投資中的應用剛開始不久,離理想境界還非常遙遠,同樣也有自身的陷阱,比如被提及最多的「過度擬合(Overfitting)陷阱」。在過度擬合情況下,機器學習模型並不能對整個資料的分佈情況達到正確的估計,導致機器學習得出虛假的「投資規律」,一旦用於樣本以外資料,或是真實的市場場景中就失效了。

機器學習中的不同類型,對於資料量的要求是不一樣的。比如由於谷歌的「阿爾法狗」(Alpha Go)戰勝世界圍棋冠軍而成名的「強化學習」,儘管創下了人工智能「戰勝人類」最高的成績,但我們在研究中已發現,強化學習需要龐大接近無限量的資料,如果用於金融投資領域則非常容易陷入「過度擬合陷阱」,應該儘量避免使用。這是因為強化學習要求的資料量非常龐大,然而金融市場資料看似很多,事實上以時間點標記的數量卻非常有限,基本上每一個市場都只有一組時間標注的資料。在如此有限的資料量中,許多機構選擇強化學習模型的嘗試就難以成功。

「過度擬合」是目前機器學習領域不斷在解決和完善的問題,其中也已經形成了不少有效的方法,包括在深度學習中使用「正則化」(regularization)方法,如調整模型的大小和係數,或是將樣本分成多個部分來「交叉驗證」(cross validation)等方式。在投資實踐中,目前這些比較成熟的技術已經可以在大多數情況下很有效地避免過度擬合。針對金融市場資料量的有限性,也可以通過多市場資料回測的方式去解決這一問題。

全球量化投資界在過去幾年間大力擁抱機器學習技術,目前全球部分頂尖的對沖基金已經在大比重運用機器學習篩選投資標的。我們認為,並不僅僅是一次產品或模型的更新換代,而將是一場席捲並徹底改變金融業的深刻革命。

能夠在這場科技革命中脫穎而出的,將是與今天多數業界機構截然不同的,更像一家科技公司的金融機構,能夠聚集大量的科技精英人才,深刻貫徹科研文化,並在投資決策、運營、風控、合規、客戶等領域,全方位運用人工智能技術來運作和管理的新一代金融機構。就在今天,我們已經迎來這個行業的一場最深刻而嚴峻的時代考驗。

文章載於FT中文網,2020年3月10日

鏈接:http://www.ftchinese.com/story/001086667?full=y&archive

港股雖未確認見底,但部分股票隨大市急瀉後,部分基金稱已看到投資機會,更相信假若疫情及經濟狀況皆現轉機,長倉基金將開始大手入貨。

內地轉型 利消費升級創新股

平安資產管理(香港)執行總經理兼股票業務主管車強接受本報專訪時表示,旗下基金看好兩大主題,包括:(1)內地經濟結構轉型相關,如消費升級及科技創新、(2)高息股。

而目前來看,他因應消費股龍頭近月跌幅顯著,估值回落至「值得關注」水平,故正留意相關部署機會,包括實體教育、體育用品股等,因其符合內地長綫「避免用高槓桿去推動增長,而是側重增長質素」的經濟結構轉型概念,形容中長期看好。

他補充,上述板塊業務雖受新冠肺炎疫情拖累,但內地若要避免墮進中等收入陷阱,消費及創新仍屬未來經濟發展關鍵,認為這些行業盈利會「慢慢回來」,可以慢慢吸納。

消費內需板塊近日強勁反彈,車強不排除市場上部分對冲基金已出手炒賣,但強調長倉基金應該未大手進場,皆因這些基金聚焦長綫,相信要待經濟數據、企業盈利指引、病例「倒灌」等因素轉為明確,方積極入市。

至於同樣符合創新概念、早前甚受市場追捧的綫上內需股,如綫上醫療、綫上教育等,車強指喜歡這些行業,但由於部分股份早前在居家避疫主題當炒時逆市抽高,令「估值反而貴了」,故即使長遠前景優厚,暫仍偏好體育用品股等消費股龍頭。

高息股尋寶 宜偏重公用業務

高息股方面,車強相信在低息環境下有一定吸引力,但建議投資者宜偏重公用等業務較穩定的行業,反而地產、金融則各有行業風險。

事實上,除了消費及創新外,部分投資者或憧憬中央大推基建,以穩定經濟下行壓力。但車強提醒,除非內地病例倒灌情況嚴重,或失業率大增,否則內地如金融海嘯後般「大水漫灌」式刺激傳統基建的機會較微,在此情況下即使基建股估值便宜,現金流亦有憂慮,未宜過分憧憬,反而基建政策措施上或較側重符合長遠經濟結構性轉型的5G。

作者:莫亦熙、謝智聰

(報道為《香港經濟日報》2020年3月30日要聞頭條新聞)

作者:平安資產管理(香港)執行總經理 鄭達成

2020年初,全球市場在新型冠狀肺炎的打擊下,迎來一個極為低落的開端。

隨着疫情超乎預期地蔓延到全球多個國家,低落的市場氣氛也隨之感染全球。美股道瓊斯指數甚至連續出現逾千點跌幅,回落至兩年低位。美聯儲一次「大手」減息半厘,進一步加深市場對經濟前景的憂慮。

焦慮低落 投資者易過度悲觀

在焦慮和低落的情緒中,投資者會容易對前景過度悲觀。然而如果從過往歷史經驗來看,我們會發現大型傳染病疫情後,市場大多會迎來一個顯著的轉捩點——因各國家或地區政府希望扶助經濟,因此頻繁出台刺激性措施,這些措施在疊加作用下,往往在一至兩個季度後出現相當明顯的效果。

這樣的情況在2003年SARS和2009年美國H1N1流感疫情之後都曾出現。

「抄底」有風險 應抓中長期機遇

必須強調,在市場大幅波動時,「抄底」有風險。然而,這不妨礙我們從中長期的角度,審視一下未來「後疫情時代」的投資策略思路,並早作部署。目前來看,筆者認為主要有三個方向:

首先,根據過往經驗,受到疫情對正常生產影響較大的產業,往往正是得到政策優惠或刺激最多的行業,在經濟復甦期有望表現突出。例如,在疫情肆虐期間,中國內地及東南亞各地受到停工、交通管制、貿易中斷等措施影響,科技類企業,出口產業鏈相關企業的正常工作節奏大受衝擊,在資本市場上呈現超賣狀態。隨着這些地區疫情已經開始平息,此類企業非常值得我們關注。

較受影響產業 早享政策優惠?

以固定收益領域為例,我們會特別關注中國和東南亞的許多並非直接受疫情影響,而僅僅是受市場氣氛拖累的企業,與基準的風險息差大幅擴闊,價格下跌,其實是很好的入市機會。尤其在中國高息債領域,如果債息超過8厘,從未來長期的低息環境來看非常值得吸納,我們也會在投資策略中特別關注。

全球寬鬆加快 新興市場機遇大

同時,在疫情刺激下,全球貨幣寬鬆化趨勢已經愈來愈顯著,令新興市場國家投資機遇凸顯。在美國宣布減息前,更多新興市場國家已紛紛減息,部分的政策利率甚至跌至新低。從去年底至今年2月份,包括烏克蘭、南非、巴西、土耳其、泰國央行等等超過12個國家,早已加入減息撑經濟行列。

疫情在各地區從爆發到平息,均需要數個月的周期,降息帶來的效果未必在每個地區都迅速顯現,經濟步入復甦也會有先後。但從長期來看,息率下降會刺激新興市場國家企業增加貸款,有助在中長期支撑國家經濟成長,因此相關新興國家債券未來回報也會較為理想。在未來三個月內,我們會在投資組合內將已提出減息舉措新興市場國家的債券佔比調高。

健康環保類投資 未來投資熱點

第三個值得特別關注的方向,是歷史上的大型流行病疫情,往往會刺激全球健康環保意識的提升,令人反思環境保護各方面的不足之處。隨着近年來ESG投資觀念逐漸受到全球關注,健康、環保類投資將是未來五至十年的一個長期投資熱點。故此,在綠色環保方面,例如綠色債券等,均值得看高一綫,若能帶來4厘以上息率回報,尤其應當提早鎖定。

近日中國權威專家鐘南山院士估算,在4月底前中國的疫情可望受控。盡管在中國以外,對於疫情的恐懼情緒仍佔據上風,但轉機卻未必如想像的遙不可及。由於市場波幅巨大,投資的不確定性較高,筆者認為追逐短綫投機的風險較大,然從中長期考慮的投資部署,已是正當時機。

文章原載於《香港經濟日報》-國是港事,2020年3月6日

作者:平安資產管理(香港)執行副總經理 吳穎詩

在全球對負責任投資的強勁需求刺激下,全球綠色債券發行量在2019年再創新高,同比增長超過三成。其中,中國的表現尤為亮眼,以229億美元再度成為全球最大綠色債券發行國。

除了發行量首屈一指,中國綠色債的回報亦傲視同儕。僅以投資級美元綠色債為例,中資美元綠色債享有利差大約70-150點子,相比美國或歐洲美元綠色債則僅有30-50點子。若將在岸人民幣綠色債納入考慮,並彈性管理匯率波幅,將更有效地為投資組合在地緣、行業、信用等方面分散風險。

中國政府對可持續發展的承諾從未如今天這樣堅定。嚴重的污染、極端的天氣不但對GDP帶來負面影響,也屢屢引起社會問題。監管機構加強了針對污染行業的法規,並制定了嚴格的減排目標,作為地方政府的關鍵績效指標,企業也樂於爭取成為「綠色企業」,以獲得更優惠的資金成本。而在政府眼中,綠色債券市場的健康發展,更是實現可持續發展的關鍵里程碑。因此,中国绿色债券市場不僅規模迅速擴大,而且在品質和多樣性方面也顯著改善。

然而,根據全球投資者進入中國綠色債券市場的速度,卻明顯地滯後於這一市場的發展。通過我們和歐美機構投資者的交流,中國綠色債券在其ESG固定收益資產中不是未公開,就是僅位於0%-3%之間的偏低水平。而這一明顯滯後的投資步伐,主要原因在於全球投資者對中國綠色債券依然存在傳統的成見,種種「迷思」已經落後於現實。

關於中國綠色債券市場的最大迷思,在於「綠色產業」的定義。過往多年來中國對綠色產業的定義一直被認為過於寬泛,失之嚴謹,其中最具爭議的例子莫過於清潔煤。然而目前中國人民銀行處於審查過程的最後階段,或考慮將清潔煤相關業務排除在其《綠色債券指南》之外。此舉將進一步統一內地和國際標準,消除國際社會對中國綠色債券的一大主要疑慮。

事實上,隨著中國人民銀行加強與國際市場參與者(如EIB,ICMA和CBI等行業人士)的協調,不斷完善其準則,中國與國際標準之間的許多差異已經顯著縮小。根據基於國際資本市場認可的《綠色債券原則》制定的氣候債券倡議組織(CBI)的統計,截至2018年已有超過72%的中國綠色債券實際上符合國際標準。

關於中國綠色債券的第二個迷思,是中國對募集資金使用率的要求不符合國際要求——因為國際上普遍要求募集資金95%用於「綠色」項目,而中國對綠色債券的這一要求僅為50%。然而事實上,中國綠色債券發行人中其實有相當大比例已踐行國際要求。只要投資者應用內部綠色標準去核查,或者採用獨立第三方機構核查,根據2018年的發行規模,有至少60-70%或價值310億美元的中國綠色債券符合國際投資者的通行標準,顯然已經提供了相當豐富的投資選擇。而且,中國監管機構也正在不斷改進,努力與國際同步。

關於中國綠色債券的第三個迷思,是募集資金使用情況的持續報告和監測的透明度不足。然而事實正好相反,中國當前是全球唯一由監管機構定義及嚴格監控綠色標準和報告要求的市場,相比之下,其他市場的發行人僅僅是自願遵循相關要求。中國金融機構綠色債券發行人必須每季度提供一次內部進度報告,企業發行人則必須每半年向監管機構報告一次。

而且,目前獲取外部審計報告或意見已是常規操作,主要由四大會計師行或本地授權審計師完成,每年進行重新審核。在實際對募集資金的管理中,也需要以專用銀行帳戶來託管綠色債券募集資金,與公司的營運資金帳戶分開,以確保跟蹤資金的使用情況。因此關於募集資金用途的持續報告可以說是最無需擔憂的問題。可能唯一的問題是要求投資者能夠閱讀中 文,因為大多數報告可能沒有英文版本。

當然,語言障礙不會成為很大問題,因為投資者可選擇聘請豐富本地經驗的中國投資經理,不但可突破語言障礙,更可藉助他們投資組合管理的專業能力來為自己的投資增值。我們近期也在與氣候債券倡議組織(CBI)合作,努力協助投資者選擇符合國際標準的中國綠色債券產品。

目前中國綠色債券市場的發行人主要是大型銀行,主權相關的實體(如政策性銀行和國有企業),因此多具投資級品質,當然也有其他發行人如地方政府融資平台,非銀金融機構,企業以及ABS發行人等,覆蓋從高收益到投資級的各種投資機遇。募集資金用途也相當多樣化,最大的領域為清潔運輸,佔比達三成以上,其次是綠色能源,主要為太陽能和風能,其餘還包括可持續水資源、綠色建築、廢物處理,基礎設施等等。蓬勃發展中的中國綠色債券市場,以其高度的多樣性、高增長潛力以及在全球低收益環境下極具吸引力的風險調整收益,已成為非常值得全球投資者關注的資產類別。

文章原載於香港經濟日報《投資理財周刊》2020年2月7日

鏈接:https://invest.hket.com/article/2565810/%E4%B8%AD%E5%9C%8B%E7%B6%A0%E8%89%B2%E5%82%B5%E6%8A%95%E8%B3%87%E7%9A%84%E8%BF%B7%E6%80%9D

"Many people are talking about using unstructured data these days, but there is still a lot of value in structured data."

Chi Kit Chai lived in the U.S. for 30 years before returning to Hong Kong to join Ping An in 2017. Previously, he was the senior managing director and head of Internal Public Markets for Teacher Retirement System of Texas, a US$150 billion pension fund.

Tell us about your role at Ping An Asset Management (Hong Kong) and what your key priorities are

I am the head of Capital Markets and CIO of the asset management company. I am also a member of the Executive Committee of Ping An Overseas Holdings. This platform in Hong Kong is the offshore investment arm of the Ping An Insurance Group. When I joined two and a half years ago, my job was to revamp the capital markets investment platform. My philosophy is to make it systematic, quantitative and scientific, and I call this "SQS".

Ping An Group is not only the largest insurance company by market cap, it is also one of the most innovative and technology-driven financial services companies in the world. It is a leader in developing and utilizing AI technologies across many aspects of its core businesses, so it makes a lot of sense for us to go in this direction. We've since built a leading AI quantitative platform utilizing neural networks and machine learning, particularly deep learning, on our investments. The key here is to attract and retain the best people to support our technology-focused investment culture.

What's unique about Ping An Asset Management (Hong Kong)?

Aside from the technology aspect I just mentioned, our strategy also capitalizes on the geographic advantage of Hong Kong bridging China and the rest of the world. We have been successful in helping our European clients to invest in China. We are also bringing the China green bonds market to our European investors. China green bonds can provide effective diversification and a significant yield pickup for them as yields in Europe are miserably low or even negative. More importantly, each dollar spent on green projects in China has a much bigger impact on the environment than the same dollar spent in some developed countries. It is not only important to do well but also to do good. We want the world to be a better place for our children.

Our AI quantitative investment platform is not just world-class but on the cutting edge. Many asset management companies in the world are still trying to understand the engineering and scientific aspects of the AI technology, and it hasn't been easy for them. Since the technology is very disruptive, it is going to be winners take all. Fortunately, we have the unique advantage of capital, talents, technology infrastructure and the market. We need to stay innovative and ahead of the curve. And that requires a big change in mindset, culture and leadership.

How do you leverage machine-learning technology?

We use several machine-learning techniques, including multi-layered neural network or deep learning to train our models. Traditional quantitative techniques are largely linear and cannot deal with unstructured data. We know for sure the world is not linear. This new generation of modeling that we use is non-linear and takes advantage of the latest techniques and computational power and architecture on both structured and unstructured data. We can train our models with pre-defined features or we can extract features directly from raw data. The key here is to avoid overfitting or spurious results. We use a lot of consistency tests and statistical approaches to control that.

How do you approach portfolio construction?

Portfolio construction is an optimization process with constraints. It is very important for us to know what risk exposures the final portfolio has. We need to know all defined and undefined risks. We will also run principal component analysis (PCA) to make sure there won't be concentration of undefined or unknown risks. We will also try to neutralize any unintended risks in the portfolio. It is a very rigorous process to manage risks and generate alpha.

What are the challenges facing a CIO today?

It's very hard to hire the right talent to do what we do. Our parent group fortunately has resources including coders and researchers, which we can leverage on with the expertise we already have. The people we are looking for need to be able to leverage technology not just for the sake of it, but for sensible investment purposes, and that's not easy to find.

We are also very selective about our data. Many people are talking about using unstructured data these days, but there is still a lot of value in structured data. For example, we can use a lot of derivatives data on equity strategies. We still have a lot of mileage left in this type of ‘cross-asset' data.

On the more fundamental side, we are very late into an investment cycle. Late cycles mean lower returns and higher volatilities. Investors need to be very careful about the risks they are taking and how to diversify them. Managing risk is extremely important in this investment environment and you need to balance that with being able to generate alpha. The predictive power of machine learning has increased dramatically over the years and so we are using it to look at certain areas of the market for stresses and to better manage our investment risks. However, human judgment will still be critical in managing the next downturn or financial crisis.

What role will technology play in the future of asset management?

Technology is certainly a differentiator for our firm. From a quantitative standpoint, the U.S. is still the most advanced compared to the rest of the world. Asia is catching up very quickly and it helps that Ping An is one of the global leaders in AI technology.

Alpha generation in markets like the U.S. is very hard because that market is very efficient, whereas this type of extreme alpha compression hasn't happened in Asia yet. However, Asian emerging markets are also getting more efficient. Alpha compression is unavoidable. We are trying to get ahead of this by leveraging advanced technology before others can. You cannot just think about technology for investing — you have to think about it in its totality, which includes all aspects of the asset management business, operation, risk management and all types of decision-making.

What is your favorite book?

I normally read several books at once. I'm currently reading Destined for War: Can America and China Escape Thucydides's Trap by Graham Allison. This is a must read. The relationship between China and the U.S. is the most important in the world. How that eventually turns out will affect every single person in this world.

The second one I am reading is The Coddling of the American Mind by Greg Lukianoff and Jonathan Haidt. This book was recommended to me by Britt Harris, who is the CEO and CIO at The University of Texas Investment Company (UTIMCO), the second-largest endowment fund in the world. I was talking to him about the Hong Kong riot when I was in Austin in October. This book examines the Berkeley riot of 2017 and sheds some very important light on the situation in Hong Kong.

The third book was given to me by my wife — Death in the Long Grass by Peter Hathaway Capstick. Before I came to Hong Kong, I used to do a lot of hunting. I was in Africa many times hunting the Big Five. The cement jungle of Hong Kong is very different from the African bush. Capstick was a Wall Street broker and retired to become a professional hunter in Africa. It is always my dream to go back to Africa to hunt.

Bloomber CIO Journeys: https://www.bloomberg.com/professional/cio-journeys/Chi-Kit-Chai/

作者:平安資產管理(香港)執行總經理 鄭達成

美國聯儲局主席鮑威爾昨日終於打破連月來的「長考」,承認經濟不確定性增加,間接釋放減息訊號,市場情緒略為好轉。

其實,近期呼籲「預防性減息」的呼聲愈來愈高,美國總統特朗普更在6月底和7月初曾屢次敲打,稱「美聯儲不知道自己在做甚麼」(Fed doesn't know what it's doing)。

貿易摩擦 打擊消費企業投資

然而如果我們看美國數據指標,無論是通脹、就業、消費指標都走勢平穩,理論上美聯儲並沒有變動利率的必要。那為甚麼不少機構認為經濟即將下行,需要減息呢?最大的原因其實是鮑威爾昨日所提到貿易摩擦的不確定性因素。這種風險正正來自美國總統特朗普去年四季度以來,不斷推動提高關稅的政策,令人憂慮美國家庭消費和企業投資受到打擊,令經濟環境惡化。再加上近期PMI等前瞻性指標回落,ADP就業人數和非農就業人數出現波動,也為這一憂慮提供了佐證。

但與此同時,美聯儲很清楚高關稅容易導致物價上漲,又可能推高通脹。例如中國生產的日用品、歐洲國家生產的電器、汽車都非常受到美國人青睞,汽車等大宗消費拉升通脹的效果尤為明顯。尤其如果特朗普成功連任,高關稅環境或在未來四年中持續,一旦通脹出現抬升,美聯儲就又要面對加息抗通脹的可能性。

可見,鑑於這位絕不俗套的總統帶來的不可預測的政策行為,恐怕任何才智之士坐在美聯儲的位置上,都很難決定該做甚麼。所以此前的猶豫不決,或許反而顯示美聯儲的獨立性仍然堅定。

既然如此,為何鮑威爾最終還是決定釋出減息訊號呢?這需要從全球的大局情況來分析。

盡管近年來「去全球化」及保護意識形態升溫,但目前經濟整體上未發生根本性改變,全球化程度依然非常高。在美國以外,歐洲持續負利率,經濟增長遲緩,長期難以突破2%增長率。英國脫歐除了費用支出巨大之外,也難免令其本土增長受壓,為地區經濟帶來事件性風險。

另一個事件性風險則是有歐洲金融機構近期突然大舉重組,顯示其盈利在基於負利率營運環境下極端困難的狀況,不排除在歐洲區引發連鎖效應,帶來更大系統性風險。我們也看到,在這種局面下,歐洲央行近期已不得不重啟資產購買計劃。

倘美經濟動力放緩 牽連甚廣

另一發達國家日本採用長期「零利率政策」刺激經濟,盡管過去數年緩慢復甦,但其逐漸人口老化問題令復甦乏力,增速同樣僅在2%左右。作為代表性的大宗商品國,澳洲近期利率兩度下調,歷史性地低於1%。假如此前「一枝獨秀」的美國經濟動力再放緩,則代表着全球主要發達國家的經濟活動都已經放緩或將長期減速,決策者當然無法不慎重考慮刺激經濟措施。

上述情況實際證明,過去幾年全球主要央行退出金融危機後量化寬鬆政策的嘗試,也許需要更大的全球經濟增長來支持。當前情況,反而更像是在新一輪「準量化寬鬆」的前夜。

在投資決策上,鑑於美聯儲和眾多地區重回超低息環境,投資者選擇較早鎖定收益的定息產品回報較理想,安全性也較高。當然在經濟減速的情況下,不排除出現市場波動,因此必須嚴格挑選投資產品,篩選最可靠的發債信貸,專業的固定收益投資機構可在這方面提供專業策略,以自身的專業能力為投資者增值,針對新的市場周期提前規劃。

此外,在上文所說「主要發達國家」之外唯一能支撑全球經濟的主要大國,恐怕除了美國,只有第二大經濟體中國。未來中國增長能維持在6%的速度,無論從任何角度來看,對全球經濟都可說至關重要。

新興市場一帶一路國 看高一綫

中國已明確表示不會用外滙政策刺激本土經濟,如果外滙走勢平穩,利息周期也維持穩定,對於中國內地企業的前景可以持較正面的態度。

新興國家的發展同樣值得關注。大量提升基礎設施、紓解貧困項目的推動,令許多新興國家和前沿市場(frontier markets)地區的經濟增速步入快車道,部分領頭羊更已擺脫10年前流動性缺乏和經濟體系脆弱的狀況,當前更擁有可觀的外滙儲備,經濟體也呈現相當強的韌性,逐漸成為推動全球經濟成長的新動力。

對於新興市場經濟體和前沿市場地區,特別是受益於「一帶一路」項目的區域,前景亦可看高一綫。

(文章原載於《香港經濟日報》"國事港是"專欄,2019年7月12日)

作者:平安資產管理(香港)執行總經理 鄭達成

2017年5月,北京舉辦了第一屆"一帶一路"國際合作高峰論壇,正式宣告"一帶一路"倡議成為眾多國家積極參與的多邊合作。"一帶一路"概念迅速成為了熱門的投資主題,但與此同時,以發展中國家、新興市場為主的"一帶一路"國家和地區,不可回避地面對著"高風險"的質疑,還有不少意見認為,由於"一帶一路"以基建項目為主,回報恐怕也不太理想。

站在兩年後的今天,在第二屆"一帶一路"高峰論壇前夕,我們卻看到眾多大項目已在有條不紊推進,回報日益凸顯,表明"一帶一路"的發展勢頭確實在不斷增強。

除了相關國家大多維持著較高增長速度以外,在幾個核心基建領域中更出現了不少亮點。例如中俄能源合作的西伯利亞專案,今明兩年逐步投入運營,並將最終每年向中國提供380億立方米的天然氣。我們可以看到相應的企業債券、主權債券已表現極佳。

又如在收費公路領域,巴基斯坦白沙瓦和卡拉奇之間的公路專案預計今年將有400公里完工,有利於提升當地貿易和交通流量,這一項目的最終建設長度將達到1,152公里。我們認為在中長期來看,隨著相關國家和中國的生產力,都將受惠於更為便捷的交通網絡,中巴經濟走廊(CPEC)的投資策略前景看好。

關於這些"一帶一路"國家和地區,對國家和專案本身負債的擔憂令一些投資者卻步。然而投資基礎設施應著眼長期發展,這些重大基建設施的推進,必將對相關的國家和地區在經濟、社會、文化的發展起到長足的作用,而這些"一帶一路"地區的這一代和下一代都將成為受益者。

具體到資產類別的選擇,相關國家的主權、主權機構債券和公共事業方面企業的債券,較少受到市場波動的影響,在"一帶一路"倡議下尤其具有投資潛力,非常適合作為投資組合多元化的重要策略。

展望未來,我們看到有越來越多的國家加入"一帶一路"倡議,聚集在這一主題下的資源不斷增加,將在中長期推動全球經濟的增長。

在歐洲,義大利成為首個主要與中國簽署合作協定的歐盟成員國。我們也看到新聞報導中國與莫爾達瓦共和國正在進行談判,計畫建設更多高速公路,升級東歐的基礎設施。

在亞洲,當前菲律賓企業正積極與中國企業磋商通訊領域的合作,提升本地通訊網網路。去年10月,中國外交部長還在達沃市會見了菲律賓外交部長特奧多羅-洛克辛,討論在達沃開展更多貿易,並推動其成為菲律賓的進出口中心。

在拉丁美洲,中國也已經與多個國家簽署了"一帶一路"合作備忘錄,推動當地的基礎建設和投資,加強與亞洲,非洲和歐洲的聯結。阿根廷和哥倫比亞等國則正在與中國磋商成為"一帶一路"倡議下的合作夥伴,墨西哥總統洛佩斯和哥倫比亞總統伊萬-杜克等領導人對於加入"一帶一路"倡議來推動經濟增長,態度十分積極。

這方面的一個案例是中遠集團近期投資了位於秘魯首都利馬北部的碼頭,這是中遠在拉丁美洲的首個項目,也是一個典型的"雙贏"投資項目,隨著秘魯和玻利維亞之間鐵路建設的推進,當地的礦產品可通過秘魯的港口出口到中國。秘魯和中國也正在協商,在2010年簽署的中國與拉美國家間自貿協議基礎上"升級"。

未來一帶一路相關投資的機會極其豐富,不少大型項目都可令投資者獲得可觀回報,在此不能盡錄,也有眾多投資者早已積極行動,開展主權債券及企業債相關投資。然而如果要獲得領先市場的的投資回報,投資機構和投資者還必須在具體的行業、企業和專案上擁有專業的研究能力,並展開充分的調研,才能夠脫穎而出。

(文章原載於《香港經濟日報》"國事港是"專欄,2019年4月24日)

November 1, 2018 Chi Kit Chai, Head:Capital Markets/CIO, Ping AN of China Asset Management Hong Kong, joined Bryan Curtis and Doug Krizner on Daybreak Asia, discussing deglobalization and the implications that has for markets, trade and reform in China.

《香港經濟日報》 評論版 2018/11/01

撰文 : 張龑 平安資產管理(香港)董事總經理

剛剛過去的「過山車」10月,全球市場隨美股大幅震盪,不少投資者開始認為趨勢扭轉,10年牛市終結,熊市已經來臨。

筆者認為,目前判斷市場「轉熊」或為時尚早。從宏觀因素來看,美國減稅效應和基建加碼利好並無改變,而且從特朗普大選獲勝以來,美股持續上漲還未出現過明顯回調。從年頭至今,美股整體趨勢走平,納斯達克指數甚至還有一定升幅,因此過去一個月來的波動,或許更應當理解為第一次較明顯的回調。

被動投資羊群效應 放大波動

另一個令大家感到震盪加劇的因素,來自於目前被動投資和量化投資已漸成為市場重要力量。升市中這種改變並不明顯,但跌市中被動和量化投資模式令「斬倉」行為具有很大的聯動性。這種「羊群效應」對市場波動有放大效應。再加上目前大部分機構投資者配置策略一致性較高,分散投資較少,例如一致看好科技企業,看空傳統製造業,看好發達市場,看空新興市場……這也加劇了「多米諾骨牌」效應。在未來幾個月中,我們還將頻繁地看到美股動輒單日波動兩、三個百分點以上。

我們必須意識到,經濟周期已經來到強弩之末,此階段市場不確定性上升,利空因素往往接連衝擊市場。盡管美國經濟的正面因素還未改變,但我們也需要留意幾個明顯的利空因素:

首先,中美之間的貿易摩擦仍在惡化。11月底外界聚焦的G20習特會,未必在短時間取得突破,甚至有傳雙方可能避談貿易問題。如果摩擦今年底未有緩和,明年1月1日起中國2,000億美元的輸美產品關稅稅率,將可能從10%進一步提高到25%,對於兩國經濟和市場都會帶來相當大的衝擊。

貿戰未緩和 儲局續加息

第二,由於股市下跌,外界開始期待美聯儲放緩加息步伐,但這種期待極大可能落空。在美國,股市升跌絕非美聯儲政策指標,美聯儲關注的僅是就業率和通脹率。當前就業人數比例持續增長,通脹也已經回升到2%以上,顯示經濟有過熱風險,繼續加息存在合理性。而且,歐洲央行今年底即將停止購買資產計劃,預期明年底前步入加息周期。可以說,緊縮將是明年全球大型央行的主流取向。

第三、陸續披露的美國企業三季度財報,顯示企業增長不如前兩季度強勁。當然平心而論,美國企業尤其科技企業大多運營良好,然而要追上市場無限膨脹的估值依然困難。隨着外界的期待不斷上升,企業表現終將有難符預期的一天,這也正是市場回調修正的時刻。

最後,正在逼近的中期選舉,顯示出美國國內民意兩極分化。當前美國的中間派或許是過去幾十年來最少的,非左即右的態勢進一步強化。從目前的各方參選情況觀察,民主黨在眾議院優勢明顯,而共和黨預期將在接下來的兩年繼續把持參議院,如此短期內的勢力更迭將令政策主張走向極端,並由於另一方將激烈反抗,政策持續性極短,為市場帶來更大不確定性。

政治不確定性因素顯著加大,今天已成為影響全球市場的普遍趨勢。在歐洲,今年意大利大選出現了首個民粹主義政黨,瑞典大選極右翼瑞典民主黨成為第三大政黨;在南美洲,巴西右翼人士博爾索納羅勝出總統大選,都凸顯全球民粹主義抬頭趨勢。市場人士在作出投資決策時,需要更多地將各地政治事件對市場的影響納入評估。

持固收類資產 應對市場震盪

當然,周期之末也蘊藏着新的機遇。剛剛過去的三季度末,新興市場盡管波動,卻持續迎來更多資金流入,其中中國成為一個明顯動力。

值得關注的還有另一個亞洲大國日本,首相安倍晉三在8年來首度訪華,其間提出中日「化競爭為協調」、「推進自由公平貿易」等主張。在中美貿易陷入膠着之際,如果日本抓住機遇,企業在中國市場的機會將大大增加。我們也觀察到日經225指數在今年9月來到了過去27年來的高位,投資者不妨密切關注是否迎來突破。

在不確定性高的市場波動中,防範風險是資產配置的關鍵,筆者建議投資者在持有黃金等傳統避險策略之外,也應考慮平衡股票和收益率不斷上升的固收類資產,例如10年期美債無風險收益率已高達3.2%。同時,盡可能多持有與市場相關性較低或流動性強的資產,以備市場突然反轉之時可迅速應對。

《香港经济日报》評論版 2018/09/28

撰文 : 鄭達成 平安資產管理(香港)執行總經理

金融危機滿十年,在美國帶動下全球已逐步走出金融危機後的量化寬鬆時代,進入加息周期。昨日美聯儲宣布了本輪加息周期中第8次加息,盡管市場逐步消化利率上升的預期,但我們還是不得不承認,整體加息的步伐相對快速。

嚴監管遏泡沫 惟滯脹或重臨

從2010年出台的巴塞爾協議III開始,全球金融業的風險管理要求愈來愈嚴厲,同期宣布的多德——弗蘭克法案,令監管機構的職能顯著擴大,不但加強對衍生品和場外市場的約束,也進一步加強了對銀行資本金和業務的監管,以控制經營風險;2014年發布的IFRS9財務報告準則,對金融機構的資本要求也進一步嚴格。

可以說,當前全球金融業已經處在「嚴監管」環境下,類似本世紀初的泡沫化風險並不容易再現。然而,我們可能有需要留意另一種風險,那就是未來經濟增長潛力可能不足,睽違數十年的「滯脹」有機會重臨。

眾所周知,傳統上加息周期會對企業的資本支出增長,乃至整體投資市場產生抑制。盡管美國特朗普政府為了刺激經濟和投資,已經推出了大規模減稅政策,但當前的嚴厲監管和快速加息的舉動,都與減稅的目標背道而馳,將弱化減稅效應,中長綫全球經濟放緩的風險則在上升。假如經濟增長果真出現下滑,利率又持續上升,美國有可能將全球帶入進退兩難的「滯脹」的狀態。

面對利率上升,增長前景存疑,甚至可能走入滯脹的經濟,怎樣是安全的投資策略?傳統上,投資市場相信加息周期利好銀行業,因為銀行的利差上升,盈利會隨之增長。然而,由於今天的銀行體系監管及會計準則遠比過往嚴謹,借貸行為更加保守和低風險,這方面對銀行業盈利的貢獻事實上並不太多。

一帶一路國家 投資帶動消費

從投資類別來看,加息時期甚至在滯脹風險下,都不妨更多考慮固定收益類投資。債券類投資在市場波動中相對抗跌,發行人定期向債券持有人支付固定的金額作為利息,為投資者帶可預測的「固定」收益。基準利率的上升,則令固定收益資產的回報水漲船高。只要發債體相關國家或企業具有明確的還款能力,收益將是相對可靠的。

從區域上看,與其關注經濟增速很可能走向放緩的歐美發達國家,倒不如關注部分經濟較穩健的新興國家。在美元升值下,固然有小量新興國家出現滙率大幅波動,但更多新興國家由於貨幣便宜,在全球市場競爭中其實獲得價格優勢,有利他們的外貿表現。例如中國消費者可能逐漸發現菲律賓、印尼等地商品開始變得便宜,從而更多購買這些地區產品,這就有利於這些國家的外貿企業。

在這類新興國家中,大家又不妨對「一帶一路」沿綫國家加多一份關注。由於一帶一路的建設涉及大量公路、橋樑、鐵路、水利等基建設施的資本投資,令這些國家居民獲得穩定工資收入,在中長期會帶動內需消費,並對這些國家的經濟形成長遠的支持。

吼固定收益投資 美元債較安全

與此同時,由於在加息周期中美元持續走強,投資需警惕滙率風險,因此投資應盡可能選擇在滙率方面風險較低的資產,例如美元資產。以固定收益類投資為例,標的方面大可以放眼全球不同的國家和企業,但選擇美元債,肯定是相對風險較低的。

金融危機十年後的今天,全球正走到另一個十字路口。假如未來經濟真的出現風險,政策是否還有足夠的調整空間?這應當引起監管者的思考。對於普通投資者而言,則需要開始走出「經濟復甦」的思維定式,衡量可能出現的風險,調整投資部署。

September 7, 2018 — 9:14 AM HKT

Steve Zhang, Managing Director, Global Head of Hedge Funds, Ping An Asset Management Hong Kong, joined Bryan Curtis and Stephen Engle on Daybreak Asia to discuss potential next moves over tariffs on Chinese goods, starting by saying a lot of the likely impact is already priced into markets. He moves onto emerging markets and the strong U.S. dollar.

《香港經濟日報》 評論版 2018/08/18

撰文: 張龑 平安資產管理(香港)董事總經理

美國牧師被捕的外交衝突,令特朗普決定對土耳其的鋼鋁加倍徵稅,引發土耳其里拉暴跌,拖累全球市場過去幾天大幅波動。對於海外投資而言,這是應當清盤新興市場的號角,還是超跌買入的良機呢?要解答這問題,我們先要了解土耳其問題的根源,可歸結為兩個「依賴」。

土國對外雙「依賴」 見底尚早

一方面,近年看起來經濟增長強勁的土耳其,一直高度依賴外債(主要為美元債)。另一方面,盡管同為「新興市場」,土耳其與中國或我們熟悉的東南亞國家截然不同的是,它缺乏全球市場上的「產品」,國內消費極其依賴進口。這兩個「依賴」導致土耳其長期陷於政府財政赤字及經常帳赤字的困境,即俗稱「雙赤字」。由於過度依賴外部美元債務來支撑經濟發展,一旦遇到強勢美元,就容易觸發外部債務違約。

盡管由於貨幣危機剛剛爆發,市場難免情緒化,但在兩個難以改變的「依賴」下,土耳其一日不能改善與美國的關係,情況一日難有起色。

從官方的態度來看,土耳其既不會大幅提高利率,也不願求助於IMF(International Monetary Fund,國際貨幣基金組織),反而與其他海灣國家關係緊張的卡塔爾成為日漸緊密的政治經濟夥伴,卡塔爾還承諾增加投資150億美元支持土耳其經濟。目前看來,美國與土耳其的關係短期內難有明顯好轉,因此談「見底」或為時尚早。

高估影響 部分經濟體被誤殺

在土耳其貨幣危機拖累下,全球新興市場波動尤為劇烈。如果問題並未「見底」,未來是不是會蔓延到其他國家乃至整個新興市場呢?筆者認為同樣可以用上述兩個「依賴」來衡量。

新興市場國家中,的確存在一群與土耳其類型相似,依賴外債,同時又依賴進口,缺乏產出的「雙赤字」國家。例如在兩年前才剛剛宣布走出最新一次債務違約的阿根廷,既存在兩個「依賴」,還有過去半個世紀頻頻債務違約的「黑歷史」,很難不讓投資者聞風而逃。

我們也看到,有相當數量的新興國家都不同程度面臨着經常帳戶赤字(例如南非和墨西哥)、財政赤字(例如巴西和南非)、外債佔比過高(例如多明尼加和烏克蘭)的問題。

但與此同時,也有不少在市場情緒中被「誤殺」的對象。例如新興市場中的厄瓜多爾,財政政策貼近市場需求,嚴格控制外債規模,而且與IMF關係良好。另外,成長展望穩健、償債能力良好的經常帳戶盈餘經濟體,如韓國和台灣,在美元升值時引發大規模債務違約的風險也較低。這些新興經濟體擁有核心競爭力,在市場回暖時有望迅速反彈,目前的低點則很可能潛藏投資的機遇。

避險跨資產配置 減低相關性

在情緒化的交易中,發達國家市場也受到了不同程度的「誤殺」。例如被爆出持有不少土耳其相關頭寸的西班牙BBVA銀行、法國巴黎銀行等,拖累本國市場大幅下跌,然而從他們事實上對土耳其的借貸情況來看,市場有可能高估了負面影響,同樣的情況也發現在歐元波動上。

盡管市場波動中的確存在「誤殺」,但火中取栗的抄底行為,顯然僅僅是少數勇敢者的遊戲。對於普羅大眾而言,「避險」才應該是目前海外投資的主要關注點。

需要注意的是,在這次大幅波動中,部分傳統避險資產如黃金、日圓等表現並不理想。主要原因在於美元極為強勢,以美元計價的黃金難免走弱,同時龐大又資產類別多元的美國市場,有能力吸納金額巨大的回流美元,投資者往往不需要另作打算。

與過去幾次全球經濟危機情況不同的是,美國目前不但經濟表現一枝獨秀,而且甚至已經跳出全球其他國家所在的寬鬆周期,率先進入了加息周期。這進一步加速全球流動性緊縮的速度,凸顯美元的極度強勢。

此外,稅收減免和基建紅利提振美國整體經濟,許多美國企業二季度業績紛紛超預期。美國市場繼續受到全球資金的追捧。然而,從防禦風險角度考慮,筆者認為最理想的配置方法並不是毫無限制地加倉美元資產,而是採用跨資產、多策略的配置,令不同資產的相關性盡可能低。

美加息流動性退潮 問題續現

例如,受益於美國增長的不見得都是美國股票,不少歐洲跨國公司在美國擁有龐大市場。如歐美最終放下爭端加強貿易合作、免關稅協定談判順利,出口佔比大的歐洲企業在美元強勁的市場環境中也同樣會享受到利好。此外,土耳其的動盪對中國企業影響非常微弱,也可考慮在低位適當配置擁有市場競爭力以及穩定現金流的中國企業債券。

盡管單看土耳其貨幣危機本身,或許不會顯著擴大,然而正如每個人身上都存在缺點,每個經濟體也都隱藏着不少自身的問題。我們需要保持警惕,隨着美國加息周期明確,全球流動性「大退潮」中,未知的新問題還將持續一一浮現。

香港經濟日報 投資理財周刊 2018/11/19

撰文:鍾淑芬 平安資產管理(香港)執行總經理

在美國帶動下,全球進入加息週期,2008年以來的經濟週期來到尾聲。在近十年的牛市之中,基準指數持續上揚,統計顯示多數主動管理基金經理回報率並不能跑贏基準,顯著產生Alpha(指高於基準的回報),令越來越多投資者青睞具有高透明度、低費率的ETF等被動追蹤指數工具。

然而,當經濟週期再走到轉折點,市場投資趨勢將再度變化。美國道瓊斯指數今年以來持續波動,在剛剛過去的十月就跌去半成,香港恒生指數也在去年底觸及高位後,在波動中跌去超過一成。在經濟週期尾聲,市場波動上升,藍籌股的收益則在下滑,基準指數表現逐漸不再如過往理想。

在這樣的市場中,主動管理成本高昂,回報難言,被動投資方式則難以抵禦波動的風險,而介於兩類管理方式之間的智能啤打(Smart Beta)策略開始在全球市場得到更多的關注。

"智能啤打"的投資方法,是篩選出對投資風險回報影響較大的"因子",並以此投資策略來調整指數的市值加權比重的產品。與完全的被動投資相比,智能啤打能夠圍繞因子篩選標的,有效提升風險調整回報。當然,影響投資風險和回報的因素非常多,但它們並非全都"有效", 智能啤打最常用的包括以"高息率"、"低波動"等因子來篩選股票。除此之外,還有價值、動量、規模、質量等。

例如價值因子,是指相對價格較低的股票表現往往好於相對價格較高的股票,常用的價格指標包括市賬率,市盈率及現金流等。動量因子,則是指近期表現相對較強的股票,很可能將實現超額收益,而過去表現良好股票往往會繼續表現優異,其指標一般是對照3個月,6個月,12個月的相對回報和歷史Alpha等。不同的因子的有效性也不同,可把握市場不同時期的機會。

從策略上來看,智能啤打近似主動管理,由基金管理人去選擇他認為有效的投資策略。但是在實際操作中卻是被動管理,通過量化方式在明確規則下由機器執行,也因此擁有高透明度和低費率,可以說結合了主動、被動管理優勢。

根據晨星資料,截至2018年9月30日全球共有1,521款智能啤打ETF,管理資產總額約為9千億美元。其中美國ETF市場佔有率超過兩成,並占全球智能啤打ETF的管理資產總額的88%。從2009年全球金融危機後,智能啤打型ETF管理的資產規模年均增長30%,可謂相當快速。

該策略目前在亞太地區佔比偏低,截至2018年9月,僅佔市場份額5.2%。在香港,主導ETF市場的仍然是追蹤指數回報的傳統型ETF,根據我們粗略統計,現有約10多隻智能啤打ETF在香港上市,晨星數據顯示,截至2018年9月,智能啤打 ETF僅占香港ETF市場總資產規模的4.2%。 。

全球經濟週期性改變的市場影響已經顯現。隨著2017年底以來香港市場波動性持續走高,我們觀察到智能啤打策略下管理的資產短期内陡然急增超過一倍。投資者若考慮為其投資組合增加防守性,并把握波動中隱現的投資機會,可以更多留意智能啤打策略下的產品。

FT中文網 2018年8月22日

撰文:王澤基 中國平安保險海外(控股)有限公司董事總經理

全球資產管理行業從未停息的"價格戰"近來接近頂峰——第四大資管巨頭富達基金(Fidelity)8月初宣佈在美國推出兩隻"零收費"指數型基金產品,除了零管理費之外,這兩檔基金還"零門檻",沒有最低投資額度要求。兩檔基金甚至直接被命名為"Fidelity ZERO Total Market Index Fund" 和"Fidelity ZERO International Index Fund",大寫的"ZERO"引人注目。

在證券投資領域,摩根大通近日也宣佈推出"免傭金"的數字投資應用,為所有客戶提供至少一年的免費股票和ETF交易。不但免費,摩根大通還將附贈複雜的投資組合構建工具,以及摩根大通的股票研究。

事實上,資產管理和各類金融投資服務走向"免費"只是市場心理上的臨界點,在過去的幾年中,被動投資的股票型公募基金和ETF的管理費,早就已經降低到只具有象徵意義了。例如全球最大ETF公司先鋒集團(Vanguard)旗下的Total Stock Market ETF管理費僅0.04%,即一百萬美金投資一整年管理費只是區區四百元,嘉信理財(Schwab)旗下的Total Stock Market Index更只收三百元。分析人士都已預期,近期富達的競爭對手們必將紛紛推出"免費"產品,而可能僅在短短幾年中,全球絕大部分被動投資產品都將進入"免費"集團。

不過,如果以為"免費運動"僅限於被動投資產品,或許太過短視了。我們必須知道,"免費"的本質並不是被動的投資策略,而是機器正在取代人成為投資的操作者——不眠不休、不吃不喝,投資策略可以零成本無限複製的機器,是"不收費"能夠實現的基礎。隨著人工智慧投資能力的迅速提升,基於人工智慧的主動投資,也遲早將取代人腦為主的主動投資。

我們可以看看當今全球資產管理行業,僅僅擁有三十年發展歷史的量化投資已經毫無疑問成為主流。這是因為過去三十年來世界上最大的改變就是"資訊爆炸"——信息量越來越大,獲取越來越容易,成本越來越低,同時電腦處理和分析資訊的能力越來越快。與機器相比,人腦在大量資訊的分析處理上顯然沒有優勢。

事實上,資產管理的免費時代,其本質就是人工智慧的時代。從當前領先的資管公司的業務模式來看,機器早已經成為實際交易的操作者,而越來越少的人力主要投入在程式的編寫、開發,對機器輸入投資經驗和規則上。全球第一大資管公司貝萊德(BlackRock)的首席運營官(COO)Rob Goldstein,掌管集團在全球超過6萬億美元的投資,但一輩子從未親手發出任何一個交易指令。

貝萊德近期在中國發行首只A股私募產品,管理費率為0.75%,業績報酬計提比例10%。雖然這兩個數字看起來還說不上"免費",但是要知道,內地市場同類私募產品的管理費普遍達到1-2%,業績報酬則普遍計提20%。

如果主動和被動產品都有"零費率"的一天,那麼問題就來了:一直被認為是"暴利行業"的資產管理公司,以後要靠什麼盈利?

富達基金披露的資訊中,盈利的方式包括證券借貸,部分類似國內俗稱的"融資融券"。但如果以不靠產品本身賺錢為前提,目前資管業界發展得更迅速業務,則是基於投資收益和風險的各方面分析,協助投資者規劃其投資的 "解決方案"型業務。例如貝萊德拳頭產品"阿拉丁"(Aladdin)系統,能夠為投資者的資產組合度身定做,類比不同的市場情況,例如在某些自然災害、政治動盪、政策變動下,其投資組合的風險和收益變化。該系統功能之強大,目前已經被全球數萬機構投資者使用。

所以,貝萊德、富達這些今天正在較勁的巨頭們,是否也將書寫未來資管免費時代的商業模式呢?

我卻覺得,答案有可能並非如此。正如顛覆膠捲行業並非行業巨頭富士膠捲,而是蘋果手機,顛覆零售行業的並非該行業巨頭沃爾瑪,而是亞馬遜、阿裡巴巴等互聯網企業。根據熊彼特(Schumpeter)的創造性破壞理論(Creative Destruction),現有的巨頭終將消亡,取而代之的,往往是業務模式全然不同的新王者。

FT中文網 2018年7月24日

撰文:王澤基 中國平安保險海外(控股)有限公司董事總經理

自從阿爾法狗(Alpha Go)在圍棋"終極人機大戰"完勝棋王柯潔,OPEN AI的人工智慧又在DOTA遊戲中打敗人類業餘高手團隊,並宣佈即將挑戰職業選手競逐4千萬美金公開賽獎金之後,關於"金融阿爾法狗"也將面世,並且橫掃人類投資高手的說法就不絕於耳。

然而一個普遍的疑問是,與圍棋和電競不同,金融投資是一個受宏觀環境、市場波動、突發事件等等眾多不可控因素影響的複雜決策,人工智慧也能像真人一樣完成如此複雜的決策?它們最終會擊敗頂尖的人類基金經理和投資專家嗎?

人工智慧是在模擬人腦嗎?

要解答這個疑問,首先我們需要瞭解人工智慧到底是如何去"學習"下棋、電競和其他技能的。

今天外界對人工智慧最大的誤解,恐怕就是認為人工智慧是對人腦的"模擬",然而人工智慧的工作和學習機制,事實上與人腦完全不同。當前被稱為"人工智慧"的,至少包括以下三種體系。

人工智慧的起步,在於人類最簡單的一種思考能力:推斷邏輯。邏輯學自古希臘開始對此已經深有研究,並且提出一系列明確簡單的推斷原則。以此為基礎,人工智慧的起步從具體"演算法"開始,也就是讓電腦遵循邏輯推理的命題和原則來完成任務。例如,向電腦輸入某個知識體系,並且設定推理的演算法,電腦就可以成為一套"專家系統",通過自動推理來解答人們提出的問題,近年流行的人工智慧醫療診斷,就是這樣的"專家系統"。

隨後興起的一個人工智慧體系叫做"搜索系統",大家在日常生活中對其接觸更多,例如尋求迷宮的解法,以及在地圖上尋找最短路徑,今天許多家庭都使用的"掃地機器人"也是這一系統的運用,用以找到清潔全家地板的最優化路線。

然而真實的世界總是千變萬化,邏輯遠遠無法涵蓋。今天真正讓世界震驚,能夠擊敗人類圍棋冠軍和電競高手的人工智慧早已突破"邏輯"的範疇,它們誕生於第三套系統:通過統計學方法,用大量的資料統計和分析來作出最優的決策。可以說,統計學方法帶來了當前真正強大的人工智慧,我們稱之為"機器學習"。

還是從阿爾法狗說起,由於真正的圍棋招數可能性遠超於宇宙原子的數量,不可能通過邏輯來窮盡所有招數,因此在阿爾法狗以前,人工智慧用邏輯推論方法來解決圍棋,耗費多年而毫無寸進。此時,統計學為人工智慧帶來了一個重要的啟示:我們可以通過對一小部分的策略的抽樣研究,歸納出有效的策略。這正如要知道一個國家的經濟發展,並不需要知道每一個人在做什麼,而只需要抽樣調查來研究是一樣的。

簡而言之,Alpha Go和Open AI用來打敗人類的能力,源自它們龐大而高速的統計能力,通過統計學抽樣去模擬圍棋手或遊戲玩家每一步每一招的可能性,從而找到致勝的招數,而並不是它們真的"學會"模擬人類大腦來思考。

人工智慧是怎樣自己"學習"的

人工智慧今天的強大,並不意味著他們開始"接近"人腦",剛好相反,他們的優勢在於能夠完成人腦根本無法處理的大量統計。以下圍棋為例,每多一個決策,就增加了一個新的維度,需要計算的可能性也就呈指數級增加,所以在人工智慧研究的早期,機器要通過如此大量的統計去"學習"也是困難的。

早期機器學習中,由於資料量過於龐大難以處理,人類採取了提示一些"捷徑"的方法。其中最主要的方式叫做"監督學習",也就是機器在人類提供經驗的"監督"下去統計分析資料。俗話說"依樣畫葫蘆",這就比如一個新員工來到公司,老闆就教了他一套自己工作的方法,讓他有樣學樣去做,就是"監督學習"。此前版本的Alpha Go也是通過學習從古到今的大量棋譜資料來學習圍棋,並先後打敗了人類頂尖高手李世石和柯潔。

然而,經驗畢竟是有限的,而且需要大量人力和時間去總結和標籤。真實世界的大多數決策畢竟不像圍棋,擁有數千年的經驗積累和現成棋譜。那麼,機器是否能夠具備自己去挖掘經驗的能力呢?

由此,機器學習又進入了"無監督學習"領域,即讓機器徹底去自己摸索,人類不給予任何總結的經驗,不對任何資料進行標籤。當前人工智慧中的自然語言處理,讓人工智慧通過大量的語言輸入去理解語言中詞語關係的內在規律,就是"無監督學習"的一種應用。更常見的應用則是在網上購物的"推薦商品"中,機器通過分析大量的過往資料,"學習"去推薦買家最有可能感興趣的商品。

第三種模式則叫做"強化學習",既非完全的監督,也非完全的無監督。

還是用企業新員工來打比方,這一次老闆並不具體告員工工作怎麼做,但是到了年底發出或多或少的獎金,會讓這個員工自己去總結自己工作做得好或不好。當然,獎金的多少有很多不同的可能性,是員工對客戶服務態度好?還是工作特別勤奮?又或是拍老闆馬屁拍的好?在真實的人生中,這種分析當然是困難的。然而理論上,如果這個職員持續做這一份工作一百萬年時間,那麼他會無限逼近"獎金的真相"。

這種通過回饋來修改行動的模型,我們稱之為策略-評估(Actor-Critic)模型,隨著策略(Actor)所做的決策被評估(Critic)所修正,決策的品質一點一點逐步地改善,機器開始自己去學習,並找到獨特的學習方法。人活不了一百萬年,當然也就算不了一百萬年。但是機器隨著計算速度——即所謂"算力"的迅速提高,卻有望解決這個看起來荒謬的難題。2016年的電腦已經比2007年速度快一萬倍,今天普通工業級電腦已經可以展開深度強化學習,而且算力的提高速度還在持續加快。

2017年10月,Alpha Go進化為Alpha Go Zero,兩者最主要區別就是後者在沒有任何棋譜資料和人類經驗輸入的前提下學習圍棋,每一步都由機器自己隨機嘗試,通過最後勝敗的統計分析來判斷每一步是"好棋"還是"臭棋"。算力強大的Alpha Go Zero僅僅用了三天,就從一張白紙成長為以100比0完勝舊版Alpha Go(即擊敗柯潔的版本)的頂級高手。最妙的是,至今人類也不知道Alpha Go Zero自己摸索開發出的演算法是怎樣。

同樣是2017年,發明家馬斯克旗下Open AI的人工智慧玩家在電競遊戲DOTA這種存在各種陌生環境,需要團體協作的遊戲中,連續打敗頂尖業餘人類玩家組合的隊伍。在此之前,人工智慧僅僅經歷數周的自我訓練和對戰,遊戲技巧的進步一日千里。這也代表著人工智慧"深度學習"的能力,已經從圍棋這種相對單純的"分割空間"走向更為複雜的"連續空間",開始處理更複雜環境中的決策。

人工智慧會下棋就會投資?

相信大家已經看出,人工智慧的深度強化學習的範疇,已經跟真實環境中的要求越來越接近。可以說,基於深度強化學習的"金融Alpha Go Zero"誕生只是時間問題。目前,我們正在努力研發中的人工智慧投資模型,與上文中圍棋或電競遊戲的方法非常相似:

在環境因素中,Alpha Go Zero分析的是對手和自己的行動,金融Alpha Go Zero分析的則是資本市場和宏觀經濟的各種資訊。在回報方面,Alpha Go Zero分析獲勝的概率,金融Alpha Go Zero分析的回報則是投資收益,或是是否達到投資目標。在行動範圍方面,圍棋Alpha Go Zero分析的是棋盤上沒有被落子的位置,金融Alpha Go Zero分析的則是設計者規定的投資範圍和標的。

在學習的過程中,圍棋Alpha Go Zero評估潛在落子位置的價值,評估自己的落子位置策略和先後,金融Alpha Go Zero則評估各類資產的投資價值,評估每個可投資資產應當被依照什麼比重來配置。

這樣自我學習投資的"金融Alpha Go Zero",學習的方法和能力可能超越大多數人的想像。這是因為機器所學習的,是投資的"能力"而非僅是"技巧"。

與過去各類量化投資模型相比,這一進步的巨大意義首先在於,設計者不需要再對每類資產單獨設計模型,不用提取"因數"或設立標籤,大大減少了人力成本,而模型學習投資也不限於資產類別,可以自動靈活應變。由於不用提供標籤和經驗,設計者可以建立各種不同的目標,例如成本、風險、最大回撤,流動性變現等等,各種投資中需要考慮的因素和目標如何去平衡?這個問題交給了機器自己。

此外,過往的量化投資演算法往往本身就是基於歷史資料和經驗編寫,很難再用同一堆資料去測試出它真實的投資能力。然而人工智慧的強化學習則可以採取用一類資產的歷史資料進行學習,再用另一類資產的資料進行測試,或者是用中國股市的資料進行學習,用印度股市的資料來測試,更能夠測試出人工智慧的真實能力。

這樣的人工智慧聽起來或許神乎其神,但事實上,它符合我們生活中最簡單的判斷方式——要知道一個孩子是不是好學生,最好的方法是交給他新的學習任務,看他是不是能很快攻克。要知道一個新人是不是好員工,最好的方法是交給他從未做過的工作,看他是否能做好。人工智慧是不是能自學成才,變成真正的投資專家,也有待給予它們全新挑戰才能驗證出來。